2023-03-22 08:53 浏览量:11754 来源:名酒庄网

有研究学者观点,在100万年前,远古人类就已经掌握了发酵技术,比起学会用火去烹饪食物还要早50万年。

近几年,随着消费者愈发关心食物从源头到入口的整个过程,发酵作为一种天然纯粹的传统工艺也在逐渐复兴并得到越来越多的应用,同时带动发酵食品与饮料产品品类多元创新。

提到发酵食品,几乎每个城市都有其特色美食代表。从广东早茶的特色马拉糕、广西螺蛳粉的灵魂酸笋、长沙大街小巷都有的臭豆腐,四川的泡菜,因上《舌尖上的中国》而被国民熟知的云南豆腐球和郓城西瓜酱等等。

生活中些属于发酵食品?

发酵食品对人体有怎样的益处?

发酵食品行业的发展现状和前景如何?

梳理了解,揭开发酵食品产业的神秘面纱。

四川泡菜城

发酵食品与生活美味享受息息相关

什么是发酵食品?

发酵食品是指人们利用有益微生物加工制造的一类食品。

发酵食品有哪些品类?

我国传统发酵食品种类繁多,最常用的有酵母菌、曲霉以及细菌中的乳酸菌、醋酸菌、黄短杆菌、棒状杆菌等。通过这些微生物作用制成的食品通常有以下五类:

1.酒精饮料,如蒸馏酒、黄酒、果酒、啤酒等;

2.乳制品,如酸奶、酸性奶油、马奶酒、干酪等;

3.豆制品,如豆腐乳、豆豉、纳豆等;

4.发酵蔬菜,如泡菜、酸菜等;

5.调味品,如醋、黄酱、酱油、甜味剂(如天冬甜味精)、增味剂(如5′-核苷酸)和味精等。

发酵食品有哪些优点?

发酵是对食品进行储存和加工的一种方式,具有成本低、改变食物原有的味道、营养保健、延长食物的保存时间、节省了食品烹饪的时间和相关燃料等优点:

1.发酵成本低廉,甚至利用自然环境就可以完成;

2.在一定的程度上改变了食物原有的味道,还可以增加食物的营养保健功能;

3.通过高盐、乳酸菌、酒精发酵等保存食物,延长了食物的保存时间;

4.增加了食品中的营养物质,如维生素、基础氨基酸和基础脂肪酸等;

5.发酵过程有解毒的作用;

6.发酵节省了食品享饪的时间和相关燃料。

发酵食品细分市场及发展现状

从整体市场规模来看,早在2018年我国传统酿造食品产业总产值达1.3万亿元,占整个食品产业总产值10%以上,在国民经济中占有重要地位,算得上是“大且强”的产业。而从细分品类及市场来看,每一个细分品类都是个性化、差异化的存在,以“小而美”的形态快速发展。

一、酒精饮料类

从2022年酒类行业初步统计的相关数据显示,行业具备强大的韧性与市场潜力。

从产量来看,2022年1-12月,中国规模以上企业白酒产量671.2万千升,同比下降5.6%;啤酒产量3568.7万千升,同比增长1.1%;葡萄酒产量21.4万千升,同比下降21.9%。其中受疫情影响,2022年12月全国白酒产量为74.1万千升,同比下降8.6%;葡萄酒产量为3.2万千升,同比下降23.8%;啤酒产量为254.3万千升,同比则维持了小幅增长8.5%。

从营收来看,同期发布的另一组经营数据显示,2022年酒、饮料和精制茶制造业规模以上工业企业营收1.69万亿元,同比增长4.9%;利润总额为3116.3亿元,同比增长17.6%。这在2021年全国规模以上工业企业实现利润总额8.4万亿元,同比下降4.0%的背景下显得尤为难得,显示出酒行业强大的韧性与消费市场潜力。

从进出口情况来看,据海关总署发布的2022年12月统计月报显示,2022年酒类及饮料维持了2021年累计进口金额减少、累计出口金额增加的基本态势。2022年酒类及饮料全年累计进口金额约402亿元,同比减少6.3%;累计出口金额约215.3亿元,同比增长25.1%。其中葡萄酒全年累计进口量为33675万升,同比下滑21.1%;累计进口金额约96亿元,同比下滑12.5%;啤酒累计进口量为48206万升,同比下滑8.1%;累计进口金额约43.4亿元,同比下滑5.3%。出口方面,1-12月啤酒累计出口量为47957万升,同比增长13.1%;累计出口金额约21.9亿元,同比增长21.3%。

从竞争格局来看,按照企业的总市值来分,2022年,我国白酒行业竞争格局大致可以分为三个梯队,第一梯队为总市值大于5000亿元的企业,有贵州茅台和五粮液两家公司;第二梯队为总市值1000-5000亿元的企业,有山西汾酒、洋河股份、泸州老窖和古井贡酒等公司;第三梯队为总市值小于1000亿元的企业,有舍得酒业、迎驾贡酒等公司。

而我国啤酒市场目前主要品牌为华润雪花、青岛啤酒、百威英博、燕京啤酒以及嘉士伯,5大品牌合计市场份额达到90%以上,行业集中度较高。5大品牌以外的中小品牌瓜分剩下近8%的市场份额。其中,华润啤酒始终保持着国内第一的市场份额,占比高达31.9%,位居全国首位,比第二名青岛啤酒高出九个百分点。

我国葡萄酒行业竞争较为激烈,相关企业约有600家,其中有10余家上市企业,主要分布新疆、宁夏、山东等葡萄酒发展较为发达的地区。从企业格局来看,以张裕、长城为代表的行业龙头企业占据过半的国产葡萄酒市场份额,2021年张裕占中国市场的28.7%,威龙股份占比4.5%,行业头部效应明显,已形成头大尾小的碎片化格局,在市场持续低迷的状态下,原本乏力的葡萄酒中小型企业生存更为艰难。

二、乳制品类

我国乳制品行业起步晚、起点低,但随着消费升级、奶制品结构不断优化以及工艺高速发展,近年来行业发展迅速。据欧睿数据统计,中国2022年乳制品行业市场规模已接近6600亿元。国家统计局数据显示,2022年1至11月中国乳制品产量为2849万吨,同比增长3.6%,2021年全年中国乳制品产量为3032万吨,同比增长 9.0%。

而发酵乳制品作为细分品类之一,展现出了不竭的动力。

以酸奶为例,我国酸奶市场增长率领跑全球,酸奶市场规模保持着高速增长。我国酸奶市场规模从2016年的1046亿元迅速增长到了2021年的1564.7亿元,2022年已达1713.3亿元。

我国乳制品行业集中度较高,伊利与蒙牛双寡头格局较为固定,占据较大市场份额,其中伊利市场规模已达1237.34亿元。伊利的市占率为24.2%,蒙牛的市占率为21.3%。

三、豆制品类

在豆制品中,发酵型的产品主要以腐乳、豆豉类为主。

腐乳行业在我国已有上千年的发展历史,腐乳的产地也遍及全国,由于各地气候、风土、饮食习惯及口味嗜好等因素的客观影响,腐乳的制作方法各有特点,形成了不同的腐乳类型。按照产品类型划分,腐乳可以分为红腐乳、白腐乳、青腐乳、酱腐乳及花色腐乳;按照工艺类型进行划分,可以分为腌制型腐乳及培菌型腐乳

2017年我国腐乳行业市场规模60亿元,且保持年均6%的复合增长率,2020年市场规模达70亿元。

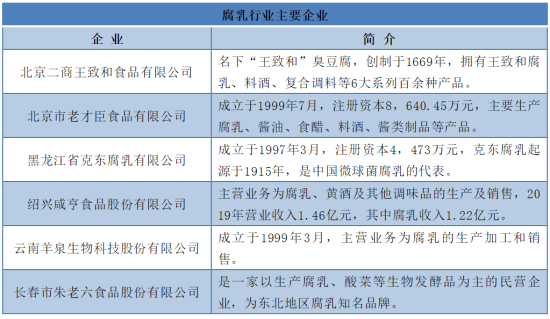

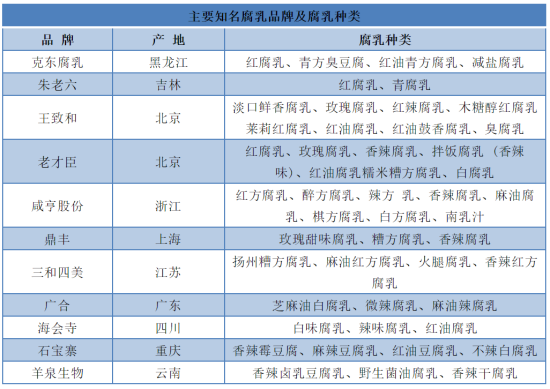

腐乳行业整体集中度较低,目前形成了以全国性品牌与地方性品牌并存、老字号企业与新秀企业并存的竞争格局。目前地方性腐乳品牌有朱老六、鼎丰、老才臣、羊泉生物、咸亨股份、克东腐乳、王致和等。受制于不同地理气候及饮食习惯,不同地方的品牌通常不构成竞争关系。在华北地区,王致和腐乳市占率较高;华东地区,咸亨股份市占率较高。

来源:公开资料

据中国腐乳行业重点上市企业朱老六和咸亨股份公布的年报数据显示,营收与净利润稳中有升,腐乳行业的发展具有强劲的动力。

报告显示,2022年上半年朱老六营收1.34亿元,同比增长5.83%;归股净利润为2605万元,同比下降9.04%。

从产品来看,腐乳营收1.08亿元,同比增长1.97%;酸菜营收0.23亿元,同比增长43.18%,销售规模快速增长,使得腐乳收入占比有所降低;料酒营收0.02亿元,同比减少46.60%。

从地区来看,东北区域营收0.95亿元,同比增长11.76%;华北、华东地区受疫情影响销售规模有所下降,营收分别同比减少6.06%、7.28%。

而2022年全年实现营收3.04亿元,同比增长8.09%;实现净利润6403.75万元,同比增长11.23%;实现扣非净利润4958.51万元,同比下降4.60%。

另据咸亨股份发布的2022年半年度报告,报告期内公司实现营业收入75,892,376.17元,同比增长0.44%;归属于挂牌公司股东的净利润18,132,275.66元,同比增长1.07%。

豆豉行业参与者数量众多,除规模化生产企业以外,大量中小作坊的存在加剧了产业竞争。从产区来看,主要分为华南产区、华北产区、华中产区、西南产区等几大产区。其中最为著名的有广东的阳江豆豉、四川潼川豆豉、重庆的永川豆豉、湖南的浏阳豆豉、山东的八宝豆豉等。

从产业生命周期看,豆豉制品行业处于成长期,近几年豆豉制品行业的增速一直保持在10%以上。2016年豆豉制品行业市场需求达到80.42亿元,同比增长16.97%,2017年豆豉制品行业市场需求将达到97.25亿元,同比增长约21%,2022年豆豉制品行业市场需求达180亿元左右,预计2023年则超过200亿元。

从产值来看,目前我国豆豉市场的总产值约为42万亿元左右,预计未来五年的发展趋势保持稳定增长。其中,以三线、四线为主的地方产量为15万亿左右,占全国产量比重达到40%左右;大部分豆豉产出以东南沿海三线和四线地区为主,占全国豆豉总产量的40%左右。在县镇一级,豆豉销量和销售额同比增长超过30%。

四、发酵蔬菜类

发酵蔬菜的种类有很多,包括渍酸菜类、酱腌菜类、泡菜类、蔬菜汁类等,此外还出现了新的产品,即蔬菜汁与牛乳相混发酵的饮品。

市面上比较常见和大众比较熟悉的有榨菜、东北酸菜、泡菜、酸豆角等。如四川榨菜,它是我国三大名腌菜之一;东北酸菜是我国东北地区特色产品之一;而泡菜历史悠久,尤以四川泡菜最为有名,并且种类繁多、数量较大。

以泡菜品类为例,从产量及市场规模来看,2017-2021年,我国泡菜行业产量及市场规模呈稳定增长趋势。我国泡菜市场规模从2017年的501亿元增长到2021年的650亿元。

与此同时,2012年以来,我国泡菜产量快速增长。全国泡菜产量从2017年的603.71万吨增长到2021年的745.44万吨。

从产地来看,我国泡菜行业市场具有较强的区域性特征,目前主要集中于川渝地区。在我国泡菜行业市场中,企业营收规模均在10亿元以下,其中吉香居收入规模在8亿元左右,重点市场覆盖了27个城市;味聚特收入规模达到4-5亿元,市场主要在北京、广州、上海等沿海沿江地区,惠通收入规模为1.4亿元,重点市场集中在华北及华南地区,此三家公司均位于四川眉山。

从需求情况来看,2017-2021年期间由于我国宏观经济快速发展的带动,泡菜行业需求规模不断增长。我国泡菜行业销量从2017年的570.84万吨增长到2021年的709.26万吨。

近年来,随着消费市场的逐步认可以及四川省等地区对于泡菜产业的大力支持,我国的泡菜产业产销两旺,年均产销率超过九成。

目前我国的发酵蔬菜产品正在朝着营养化、低盐化的方向不断发展,现代技术的融入使发酵蔬菜在现代加工业当中始终保持领先地位占据较大的市场份额,拥有较为广阔的发展前景。

五、调味品类

随着我国调味品行业的发展,调味品已经成为我国餐饮业繁荣发展和提高品质与档次的必备品。作为最大品类,酱油竞争格局趋于稳定;蚝油、调味酱快速崛起,食醋、料酒增长有潜力。

从规模以上企业数量来看,逐年攀升,从2014年的1088家增长到2021年1337家。

从产销量来看,均保持旺盛增长。2016年的产量和销量均接近5000万吨,而2021年产、消分别完成了6345万吨和6276.5万吨。

从市场规模来看,从2016年的3000亿元扩大到了2021年的3575.77亿元,2022年突破了3600亿元。

而在调味品中,发酵制品占据的比重非常大,如醋、酱油、味精等。据中国调味品协会数据,2021年调味品百强企业总产量1831万吨,三年CAGR 13.19%。以产量计,酱油是第一大品类,2021年产量599.7万吨,占比33%,其次是食用盐(20%)、食醋(9%)、味精(8%)、蚝油(6%)。

作为最大品类,酱油步入成熟期,量价平稳增长。据国家统计局数据,规模以上企业的酱油年产量2015年见顶后出现下滑,2021年逐步回升至788.15万吨。在调味品的零售市场,近年来主打鲜味的酱油对味精形成替代,零售额占比逐步提升至60%,2021年酱油零售额达到888.95亿元。量价拆分来看,酱油迎合消费升级趋势不断创新,除2020-2021年疫情对家庭消费量的扰动外,价格增速整体较为平稳,保持在3-4%区间。

酱油市场集中度较高,目前,我国酱油行业的竞争格局分为三个层次,一是全国性品牌,如海天味业、李锦记、中炬高新;二是地方性强势品牌和外企品牌,如四川的千禾、湖南的加加、山东的欣和等;三是小规模工厂或家庭作坊。我国酱油已进入成熟发展阶段,随着行业领先企业加大产能投放,地方品牌生存空间将进一步被压缩。

食醋作为调味品的第二大品类,与酱油行业相比,食醋行业内的公司规模相对较小,品牌影响力相对有限。据中国调味品协会统计,2014-2019 年,我国调食醋产量呈现逐年增加的态势;2020 年受疫情影响,下游需求收缩,行业产量下滑,食醋产量为 373 万吨;2021 年,中国食醋总产量达460 万吨。

从行业特点方面来看,食醋行业集中度偏低,产品区域性较强。其中,华北地区以山西老陈醋为代表,华东地区以镇江香醋为代表,西南地区以四川保宁醋为代表。品牌方面,恒顺醋业作为镇江香醋的代表,紫林醋业、山西水塔作为山西陈醋的代表等,形成了较高的品牌知名度。

料酒是中国调味品的细分品类中增长最快的品类之一,成长空间广阔。2014-2021 年间,我国料酒产量从 210万吨增长至350.3 万吨。常见的料酒品牌主要有老恒和、王致和、千禾、老才臣、海天等。

发酵食品面临双重挑战和未来变革

从以上细分品类的市场情况分析来看,我国传统发酵食品产业市场在不断发展壮大。但背后实质仍存有众多隐患,限制着传统发酵食品产业的发展速度与可持续性发展。

从政策方面来看,从《中国制造2025》到《食品安全标准与监测评估”十四五“规划》,再到《市场监管总局关于加强酱油和食醋质量安全监督管理的公告》、《企业落实食品安全主体责任监督管理规定》等规范性文件,对我国传统发酵食品产业从生产技术到食品安全提出了高度的发展要求,其中还涉及到绿色生产、产品研发、运营管理等多个方面。政策之外,发酵食品自身特性也为行业发展带来了不小的挑战。

首先,传统发酵工艺劳动强度大、劳动环境恶劣使得招工困难;

其次,传统发酵企业大部分处在偏远地区,人才吸引力较弱,影响企业创新发展;

再次,行业集中度小,尤其小型传统发酵食品企业占比较大,小企业自身投入技术升级改造能力较弱;

最后,国家强制污染排放标准执行增加企业运营成本提高。

随着国内外大环境,新的生产方式、消费模式等产生了巨大的变化,尤其是合成生物学、大数据、人工智能与绿色制造等新技术不断涌现。而传统发酵行业还正处于机械化、自动化向数字化迈进的过程,离数字化向智能化转变尚有较大差距。显然,“未来已来”,传统发酵食品行业如何拥抱变化、拥抱未来是全行业乃至全国人民都十分关心的问题。

发酵食品的“五更”方向与“双核”内涵

未来传统发酵食品的发展方向可以概况为“五更”,即“更方便、更美味、更安全、更营养、更持续”。

核心内涵是以营养健康(保健)功能性和绿色可持续发展为主导,一方面更加注重保障加工食品的营养品质,满足居民对食品营养均衡的需求;另一方面,改进加工方式提高资源利用效率,实现食品供给的绿色环保与可持续性。

在未来,我国传统发酵食品将通过技术革新和产业升级,实现发酵食品向深加工和资源综合利用方向发展,进一步降低生产成本和原材料消耗,实现资源利用最大化,提升企业经营效益和核心竞争力。

传统发酵食品在产业形态方面将趋向集约化、品牌化、差异化和基地化发展。为了应对来自国外大型食品企业集团的挑战,国内食品企业应加快重组合作,走集约化、规模化、智能化、集聚化发展之路,实现我国传统发酵食品产业的可持续和高质量发展。

(食闻传播网)

蜀ICP备16018953号-4 邮箱:zgspbw@126.com

法律顾问:四川运逵律师事务所陈铸律师 四川君合律师事务所胡勇律师

中国酒庄网版权所有,未经授权禁止使用

Copyright © 2019-2026 by www.cnmjz.com. all rights reserved