2023-06-27 08:56 浏览量:11549 来源:名酒庄网

冷链物流是一种特殊的物流方式,是经济发展的产物。近年来,我国生鲜电商快速发展,打破了人们的购物区域限制,消费者可以享受到品类更丰富的产品。生鲜电商的发展,使得生鲜食品的远距离运输需求增多,推动冷链物流运输需求大幅增多。冷链物流在百姓生活中扮演了越来越重要的角色,疫苗、肉类、水果、蔬菜、水产品、乳品、速冻食品等均离不开冷链运输。

伴随着冷链物流热度的持续高涨,不少巨头公司在冷链上动作频频,比如中国顺丰和美国物流巨头夏晖宣布成立冷链物流合资公司;京东物流与中国国际货运航空开始了一项全球冷链物流体系建设合作;阿里巴巴的冷链物流版图上再添驯鹿冷链;分别背靠腾讯、阿里巴巴的O2O餐饮配送平台美团、饿了么也开始布局短途冷链。在竞争日益加剧中,行业早已进入冷链物流3.0时代,将迎来蝶变升维的新格局。

产业发展现状

在需求的与日俱增之下,我国冷链物流市场规模快速增长,国家骨干冷链物流基地、产地销地冷链设施建设稳步推进,冷链装备水平显著提升。

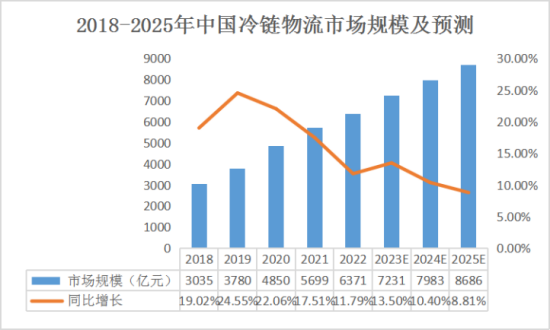

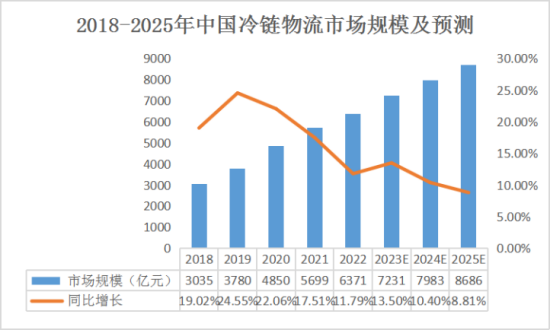

从产业规模来看,2018年以来,一直保持着双位数增速,2022年冷链物流市场规模已达6371亿元,预计2025年将达到8686亿元。

数据来源:中物联冷链委、艾媒咨询

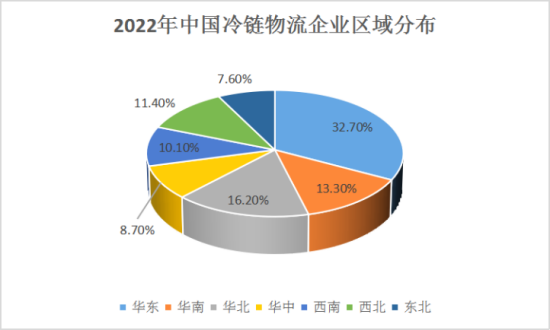

从企业数量及分布区域来看,2022年中国冷链物流企业数量增长至2227家。地域分布上企业主要集中在华东、华北及华南地区,占比分别为32.7%、16.2%及13.3%。据业内人士分析认为,中国各区域间经济发展水平相差较大,导致冷链物流产业发展水平不一,相关企业地域分布不均,该局面短时间内难以改变。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

数据来源:中物联冷链委、艾媒咨询

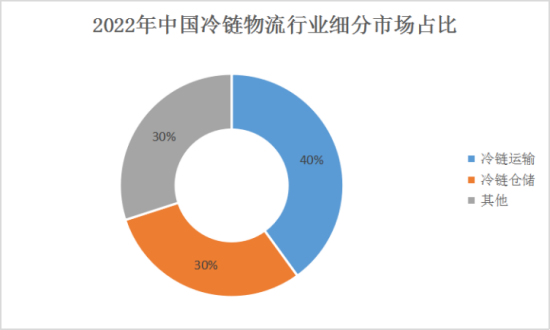

从细分市场占比来看,我国冷链物流市场一方面由食品冷链、医药冷链需求增长所驱动,另一方面受政策的持续支持,市场前景广阔。冷链物流属于综合性行业,可根据业务性质的不同分为冷链运输、冷链仓储和其他服务(库内操作、打包和贴标等服务),市场份额分别为40%、30%和30%。

数据来源:锐观咨询

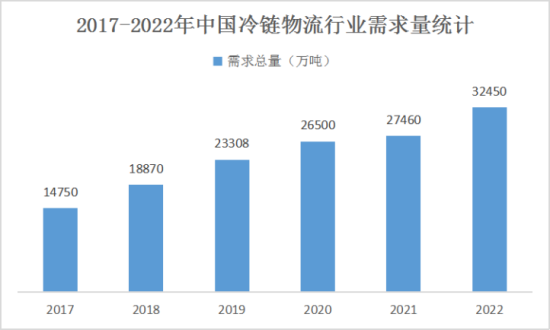

从需求总量来看,2020年我国冷链物流需求总量为2.65亿吨,同比增长13.69%。随着城乡居民消费水平和消费能力不断提高,冷链物流的需求持续旺盛。在疫情防控常态化形势下,2021年冷链物流发展势头强劲,市场需求总量突破2.7亿吨。预计2022年冷链物流需求总量将超3.2亿吨。

数据来源:锐观咨询

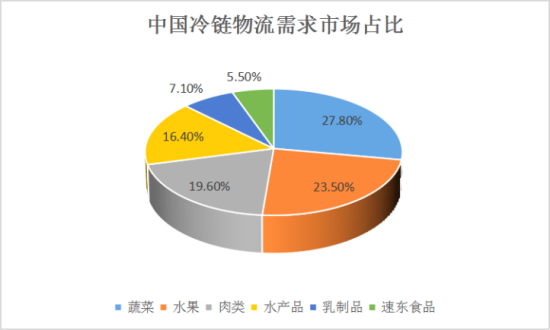

从细分产品需求来看,蔬菜冷链物流需求总量占比27.8%;水果冷链物流需求占比23.5%;肉类冷链物流需求总量占比19.6%;水产品冷链物流需求总量占比16.4%;乳制品冷链物流需求总量占比7.1%;速冻食品冷链物流需求总量占比5.5%。

数据来源:锐观咨询

从冷库容量来看,2020年全国冷库总量达到7080万吨(折合1.77亿立方米),新增库容1027.5万吨,同比增长16.98%,该数字已超过美国。中商产业研究院预计2022年中国冷库总量达到9726万吨。

数据来源:锐观咨询

产业竞争格局

近年来国内冷链业务发展迅速,百强企业营收规模不断扩大。2020年百强企业总营业收入达695亿元,占全年冷链物流市场总规模的比重为18.1%,冷链市场集中度进一步加强。2021年百强营收927亿元,占比达20.3%。预计2022年中国冷链物流百强企业营业收入将突破1000亿元,营收占比将提高至22.8%。

数据来源:中物联冷链委、中商产业研究院

根据中国冷链物流行业内企业的营业额、冷库数量、冷藏车数量、以及网店分布等一系列情况综合评估,我国冷链物流行业企业竞争层次主要可以分为三类:以顺丰速运、华鼎供应链、新夏晖、荣庆物流等为代表的头部企业,以鲜林供应链、华夏易通、瑞丰物流等为代表的中部企业以及底部的中小企业。

据顺丰公布的2022年财报显示,2022年顺丰营业收入为2674.9亿元,同比增长29.11%,归母净利润为61.73亿元,同比增长44.62%;扣非归母净利润为53.37亿元,同比大增190.97%;经营活动产生的现金流量净额为327.02亿元,同比增长112.92%。其中,冷运及医药业务实现不含税营业收入86.1亿 元,同比增长10.4%,占总营收3.2%。

顺丰冷链物流是顺丰速运旗下的重要业务板块,为客户提供冷链物流服务。其核心业务包括食品、医药、化妆品等领域的冷藏、冷冻、温控配送,涵盖全国各地的仓储、运输、配送,并提供一站式物流服务。除此之外,顺丰冷链物流在保鲜技术领域也有着深厚的积累,为一些需要高水平保障的特殊物流企业提供支持。

在新零售、新技术、新餐饮变革趋势下,华鼎供应链专注于服务下沉市场B端用户,依托国内领先的软硬件支持,打造技术驱动的冷链物流基础网络,面向合作伙伴输出高效协同的供应链解决方案。目前已经涵盖冷链仓储、物流配送、冷链零担、冻品销售、供应链金融五大服务化产品。

截至目前,华鼎供应链“节点+路由+网络”的冷链零担下沉市场基础设施正在凸显价值,通过“科技+服务”已全面实现冷链物流的在线化、可视化、数字化,已累积服务客户1000余家,配送终端门店超120000个。

产业发展痛点

尽管国家的政策鼓励了冷链物流、食品工业物流的发展,但是冷链物流的发展还面临着一些“痛点”亟待解决。

冷链物流管理的体系制度并不完善。目前,相关的法规更多地关注除冷链物流以外的地方,如产品的产地、卫生问题等,而没有更多地考虑冷链的质量,冷链物流管理的体系制度需要进一步完善。

冷链标准监管执行力度差。据统计中国冷链相关标准已经超过200项,但监管还相当不完善,存在着部分不良企业打着全程冷链的旗帜,却执行间歇性供冷进行经营。

运输成本居高不下。从目前来看,预冷环节缺失、经营分散、运输网络落后、缺乏有效信息管理系统是我国冷链成本较高的主要原因。由于冷藏运输效率低,易腐保鲜食品损耗高,整个物流费用占到易腐保鲜食品成本的70%。而按照国际标准,食品物流成本最高不能超过食品总成本的50%,足以见得我国冷链物流运输成本居高不下。

硬件和软件等设施不完备。冷链物流硬件除诸如运输和储存等基础设施的不足之外,信息技术欠缺和管理水平不高也是令其滞后发展的重要原因。

六多六少现象普遍。中国冷链基础设备设施分布不均,冷库结构不尽合理,比如肉类冷库多果蔬类冷库少,冷冻库多保鲜库少,城市冷库多农村冷库少,经营性冷库多加工类冷库少,土建式冷库多装配式冷库少,东部冷库多中西部冷库少等现象明显。

行业发展趋势

各行业对冷链物流的需求不断推动着产业持续发展,随着行业发展生态的不断完善,未来几年,冷链物流产业将会呈现出标准化、规范化的特点。冷链物流跨界融合、集成创新能力显著提升,与新消费方式融合的冷链配送成为行业新业态、新模式,以下几个趋势将会成为冷链物流发展的方向:

冷链物流的温区将会越来越精细化。保证生鲜电商的产品配送质量,就必须保证生鲜产品供应链的上中下游每一个环节保持生鲜产品的“鲜”。从产地预冷、自动化冷库贮藏、全程冷链运输到末端配送的冷链配送全过程中,每一个过程都要通过不同的温区保存好生鲜产品,这就需要针对不同的温区进行区别对待,管理也就变得越来越精细化。

此外,温区的增加,并非简单的设备增加,需要整个供应链的温层扩充,保证从采购到配送的每一个环节都在对应的温层下进行作业。

冷链物流走向智能化。更好地降低冷链物流配送成本,就必须要借助于互联网新技术的应用。仓库管理、运输管理、温控监管、定位管理等每一个过程都需要借助更为先进的信息技术,以帮助生鲜电商实现安全可追溯、质量可监控、订单信息可跟踪等。尤其是要通过借助大数据、物联网等技术的运用实现冷链物流的智能化,将能够大幅提升冷链物流配送的效率,并对整个冷链物流配送进行更好的管理把控。

从自营走向平台化。随着自建冷链物流的生鲜电商企业在冷链配送方面优势越来越明显,他们将会通过在满足企业自身的业务基础之上,为第三方平台提供服务。如京东物流除服务于京东商城外,还服务于更多的企业物流配送需求。

随着冷链物流产业布局更加完善,国家标准及利好政策逐渐落实,消费升级及冷链物流与人工智能、大数据的深度融合等利好因素,中国冷链物流产业将会进一步发展,同时也面临着更多的挑战和竞争。各个企业需要提升自身的技术、服务和品质,才能在市场中立于不败之地。

蜀ICP备16018953号-4 邮箱:zgspbw@126.com

法律顾问:四川运逵律师事务所陈铸律师 四川君合律师事务所胡勇律师

中国酒庄网版权所有,未经授权禁止使用

Copyright © 2019-2024 by www.cnmjz.com. all rights reserved